Bankernas nya rekordvinster på bolånen

Uppdaterad 2019-07-30 | Publicerad 2018-02-13

Storbankernas marginaler på våra bolån slår nya rekord.

Under hösten landade vinsten på nästan 13 miljarder kronor.

– Marginalerna är för stora, säger finansmarknads- och konsumentminister Per Bolund (MP).

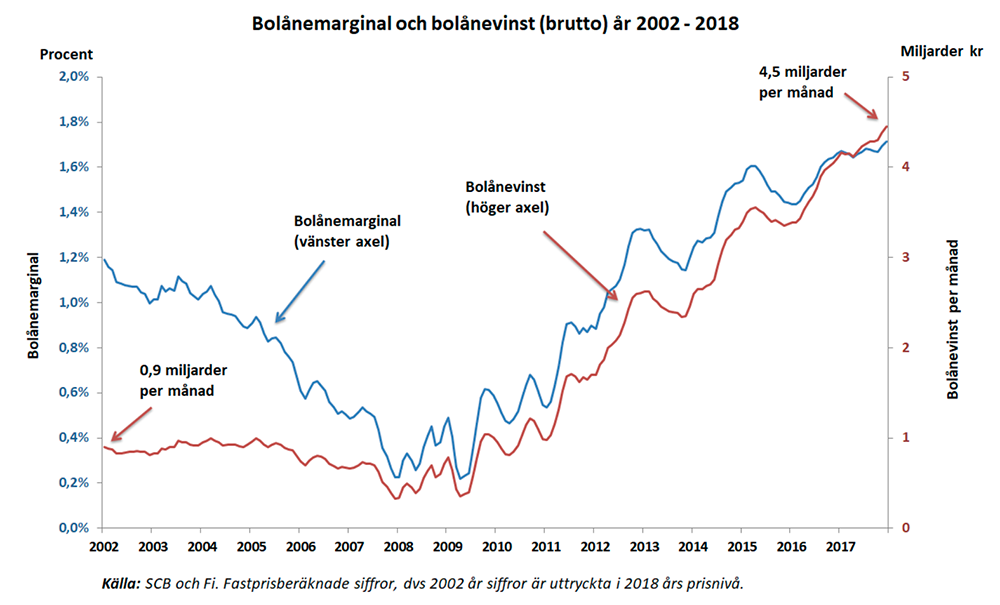

De fyra svenska storbankernas bruttomarginal på bolånen, alltså deras faktiska utlåningsränta minus deras finansieringskostnad, låg under det fjärde kvartalet 2017 på 1,71. Det är den högsta nivån sedan Finansinspektionen, FI, började mäta 2002.

Omräknat i kronor landar bankernas bolånevinst på 4,4 miljarder kronor brutto bara i december, enligt Håkan Larsson, boendeekonom på Villaägarnas riksförbund. Under kvartalet handlar det om 13 miljarder.

”Passerat alla rimliga gränser”

– Det är helt bisarrt. Rekord efter rekord slås. Jag kan tycka att det passerat alla rimliga gränser, säger han.

FI konstaterar att bankernas utlåningsräntor, alltså de räntor bolånetagarna faktiskt betalar, visserligen sjönk under sista kvartalet förra året. Men bankernas kostnader för att finansiera utlåningen minskade ännu mer.

Därmed kunde de öka sina marginaler.

Finansmarknads- och konsumentminister Per Bolund (MP) är inte nöjd med utvecklingen.

– Jag tycker att marginalerna är för stora. De är ett tecken på att marknaden inte fungerar. Konkurrensen är inte tillräcklig, säger han.

Kritiserar regeringen

Håkan Larsson anser att regeringen och FI gör för lite för att komma åt de höga marginalerna.

– De sitter på händerna. Man skjuter över allt ansvar på kunderna och säger att det är upp till dem att förhandla med bankerna. Men jag tycker att regeringen borde kalla till sig branschen för att ta ett snack, säger Håkan Larsson.

Han efterlyser bland annat ännu mer tryck på statliga SBAB att agera prispressare. Dessutom vill han att bankernas så kallade listräntor fasas ut.

– De är ett otyg. Om listräntan ligger på 2 procent och en kund får 1,6 upplevs det som en rabatt. Men alla får rabatt mot listräntan!

Per Bolund menar att regeringen redan tagit flera steg. Han nämner bland annat bankerna nu måste redovisa varför de erbjuder en kund en viss räntenivå, samt ge kunder sju dagars betänketid. Dessutom har man genom FI tvingat bankerna redovisa sina genomsnittsräntor.

”Ny lagstiftning på väg”

– Det är dessutom ny lagstiftning på väg som ger fintechaktörer information om kunder. De kan erbjuda ännu bättre tjänster än storbankerna brukar göra. Det är ett steg för att förbättra konkurrensen, säger han.

Räcker det?

– Vi behöver en bättre fungerande finansmarknad, men jag tror inte någon vill att vi återreglerar den och politiskt bestämmer vilka räntor som ska gälla. Det vi kan göra är att se till att kunderna får bästa möjliga position när man ska förhandla sin ränta.

Bankernas snittmarginal på bolånen har sedan 2002 legat på 0,97. Enligt Håkan Larsson borde den ligga på omkring 0,5.

Vad vore i så fall en rimlig bolåneränta?

– Runt 1 procent vore ganska rimligt, säger han.

Ett sätt att få ner sin bolåneränta är att utnyttja de tidsbegränsade rabatter många nya aktörer erbjuder.

– Det finns en massa nya aktörer som erbjuder det som man ska passa på att utnyttja. När de löper ut, kan man ta en annan bank. Istället för att mjölkas av bank kan man se till att mjölka tillbaka, säger Håkan Larsson.

Uppmaningen: Var otrogen

Per Bolunds budskap till svenska bolånetagare är enkelt:

– Var otrogna, ta inte det första erbjudandet från banken. Gå till en annan och jämför.

- Fotnot: Från och med beräkningen av bruttomarginalen kvartal 4 2017 har FI gjort en mindre metodförändring för beräkningen av utlåningsräntan. Förändringen medför att den genomsnittliga utlåningsräntan, och därmed även bruttomarginalen, faller marginellt de senaste två åren. Förändringen påverkar inte jämförbarheten av bruttomarginalen över tid och mellan olika perioder.

- I en tidigare version av artikeln uppgavs bankernas vinst under fjärde kvartalet 2017 felaktigt till 158 miljarder kronor.